2018 年��,我國環(huán)保領(lǐng)域三大保衛(wèi)戰(zhàn)有序推進(jìn)�,根據(jù)當(dāng)前推進(jìn)情況���,我們判斷2019 年環(huán)保行業(yè)主要增長點將集中于鋼鐵����、焦化行業(yè)的超低排放改造���,以及生活垃圾焚燒項目的建設(shè)����。本輪鋼鐵行業(yè)超低排放改造計劃于 2025 年完成80%�����,未來關(guān)注重點為水泥�、焦化�、平板玻璃�����、電解鋁�、陶瓷、碳素等非電工業(yè)行業(yè)的超低排放改造計劃�;受“十三五”規(guī)劃影響��,固廢行業(yè)關(guān)注重點為垃圾焚燒發(fā)電行業(yè)的產(chǎn)能建設(shè)情況�;水環(huán)境治理關(guān)注重點為海河、遼河��、黃河��、淮河�����、松花江等流域的治理情況����。

2019 年第一季度環(huán)保行業(yè)上市公司營收同增表現(xiàn)呈兩極分化趨勢,固廢增速高達(dá) 80%��,大氣與水環(huán)境治理為負(fù)增長。2018 年環(huán)保行業(yè)營收同增大幅下滑近 25 個百分點�����,2019 年第一季度收窄為約 14 個百分點���,意味著行業(yè)開始回暖����。分領(lǐng)域來看�,大氣毛利率大幅反彈回正,或?qū)⒂瓉硇乱惠啝I收增速上漲���;水環(huán)境營收受龍頭表現(xiàn)及工程業(yè)務(wù)類公司的拖累首次出現(xiàn)負(fù)增長�����,毛利率惡化至 3%以下仍不見反彈趨勢�����;固廢一季度營收同增超過 80%�����,其中焚燒發(fā)電板塊的毛利率高達(dá) 25%以上��,且市場缺口較大�����,在政策支持下將進(jìn)入一輪行業(yè)擴(kuò)張期�。

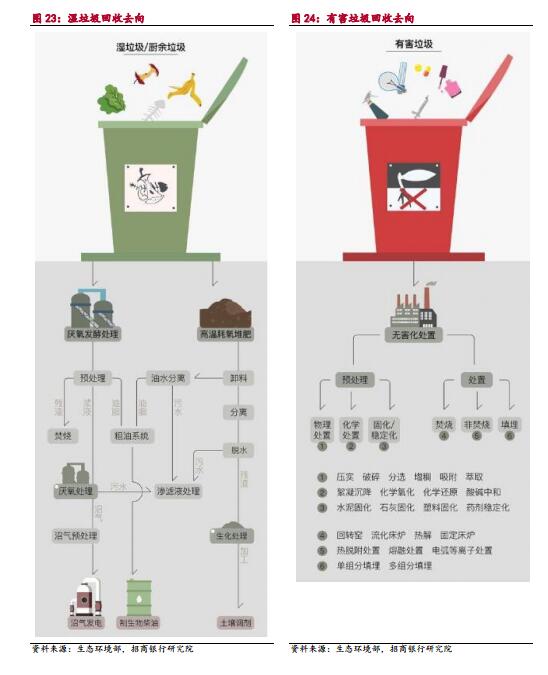

市民垃圾分類運動將全面提升垃圾發(fā)電行業(yè)的盈利能力。用干垃圾替代傳統(tǒng)生活垃圾作為焚燒發(fā)電的燃料���,不但可以降低尾氣處理的成本��,還可以增加單位發(fā)電的效率,直接提升垃圾焚燒發(fā)電行業(yè)的盈利水平��。濕垃圾鼓勵采用的無氧發(fā)酵處理方法�,其主要產(chǎn)品為沼氣,或?qū)墓┙o側(cè)拉動我國沼氣發(fā)電行業(yè)的新一輪發(fā)展��。

1.2018 年環(huán)保行業(yè)推進(jìn)情況

2018 年 6 月 24 日公布的《中共中央國務(wù)院關(guān)于全面加強(qiáng)生態(tài)環(huán)境保護(hù)堅 決打好污染防治攻堅戰(zhàn)的意見》提出���,我國將全面打響藍(lán)天����、碧水、凈土三大 保衛(wèi)戰(zhàn)����。據(jù)《中國生態(tài)環(huán)境狀況公報》(后簡稱《公報》)披露,2018 年我 國生態(tài)環(huán)境治理力度較大���,三大戰(zhàn)役各有成效�,但整體仍有較大的改善空間�。

1.1 大氣治理:

工業(yè)產(chǎn)能改造重心移向鋼鐵 2018 年全國 338 個地級以上城市的 PM2.5 平均濃度同比下降 9.3%;其中�, 有 121 個城市環(huán)境空氣質(zhì)量達(dá)標(biāo),占比 35.8%�����,較上年上漲 6.5 個百分點����;城 市平均優(yōu)良天數(shù)比 79.3%,較上年上漲 1.3 個百分點�����。藍(lán)天保衛(wèi)戰(zhàn)中規(guī)定了 2020 年全國地級及以上城市空氣質(zhì)量優(yōu)良天數(shù)比率需達(dá)到 80%以上。目前全 國地級及以上城市仍有至少 2.55 天的改善需求���。 工業(yè)產(chǎn)能改造方面���,今年 4 月份,生態(tài)環(huán)境部大氣環(huán)境司司長劉炳江曾表 示�,目前我國在燃煤電廠的超低排放改造進(jìn)程已經(jīng)超過 80%,接下來將會把改 造重心逐步傾斜至鋼鐵行業(yè)領(lǐng)域��。根據(jù)規(guī)劃��,截至 2020 年底之前��,將推動重 點區(qū)域企業(yè) 3.4 億噸產(chǎn)能改造�,占總目標(biāo)產(chǎn)能 45%;據(jù)目前產(chǎn)能分布情況來看����, 改造任務(wù)最多的三個省份分別為河北��、江蘇和山東?���。唤Y(jié)合本輪改造行業(yè)特點 來看,煉焦行業(yè)與工業(yè)廠房改造行業(yè)或迎來較大市場需求����。

根據(jù)全國工業(yè)行業(yè)分布情況,未來超低排放改造的重點非電行業(yè)分別為鋼鐵��、焦化��、水泥�、平板玻璃、陶瓷�����、電解鋁及碳素行業(yè)��。未來關(guān)注大氣治理行業(yè)的營收需重點關(guān)注這七大行業(yè)在各區(qū)域的超低排放改造推進(jìn)進(jìn)程��。

汽車排放升級方面��,隨著國六指標(biāo)的推進(jìn)�,汽車尾氣對大氣污染的影響也將逐步降低。當(dāng)前推進(jìn)的國六標(biāo)準(zhǔn)可直接對標(biāo)歐洲第六號排放標(biāo)準(zhǔn)(2013 年起施行)�����,根據(jù)規(guī)劃,今年 7 月 1 日起�,以北上廣深為首的大部分一線城市將停止為國五車輛提供新上牌服務(wù),明年 7 月 1 日起將范圍擴(kuò)大至全部城市車輛��,后年將擴(kuò)展至全國范圍����。

1.2 水環(huán)境治理:治理重點為地表水劣 V 類處理

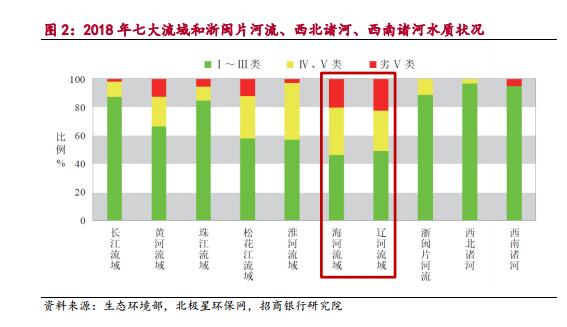

淡水治理方面,全國 1935 個地表水質(zhì)斷面點位中 I~III 類占比達(dá)到 71%��,較上年上升 3.1 個百分點�����;劣 V 類比例為 6.7%���,較上年下降 1.6 個百分點���。

七大流域、浙閩片河流��、西北諸河�����、西南諸河等流域以及重點水庫湖泊的水質(zhì)均有不同程度的上升�����,目前西南�、西北諸河的水質(zhì)為優(yōu),長江���、珠江流域及折閩片河流水質(zhì)良好����,黃河��、松花江�����、淮河流域以及太湖與滇池水質(zhì)輕度污染�,海河、遼河流域以及巢湖水質(zhì)中度污染�。

海洋治理方面,全國近海域水質(zhì)總體較上年有所改善��,目前水質(zhì)級別為一般����,優(yōu)良(一���、二類)海水比例為 74.6%,三類為 6.7%��,四類為 3.1%���,劣四類為 15.6%���。目前主要污染指標(biāo)為無機(jī)氮和活性磷酸鹽。

碧水保衛(wèi)戰(zhàn)中規(guī)定了 2020 年全國地表水一至三類水體比例達(dá)到 70%以上���,劣五類水體比例控制在 5%以內(nèi)�,近岸海域水質(zhì)優(yōu)良(一�����、二類)比例達(dá)到 70%左右�����。從目前情況來看優(yōu)良占比目標(biāo)已基本達(dá)成�����,當(dāng)前主要問題在于地表水劣V 類占比超標(biāo) 1.7 個百分點�����。接下來劣 V 類水質(zhì)占比較高的海河與遼河流域����,以及污染較重的巢湖水域或?qū)⒊蔀樗h(huán)境重點治理方向;而黃河�����、淮河�����、松花江�����、太湖���、滇池等污單體未達(dá)標(biāo)水域也會成為未來重點治理的方向�。

1.3 固廢與土壤治理:

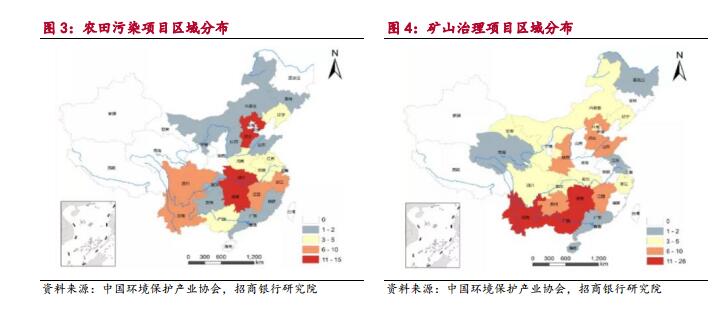

提升垃圾焚燒處理占比為未來政策重心土壤治理方面,凈土保衛(wèi)戰(zhàn)為“三大戰(zhàn)役”中推進(jìn)與評估難度最大的環(huán)境改善計劃����。計劃制定的 2020 年需完成指標(biāo)為受污染耕地安全利用率達(dá)到 90%左右,污染地塊安全利用率達(dá)到 90%以上�。據(jù)中國環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會土壤與地下水修復(fù)專業(yè)委員會發(fā)布的《土壤與地下水修復(fù)行業(yè)發(fā)展報告(2018)》披露,目前耕地待治理項目主要集中于我國京津冀地區(qū)與兩湖地區(qū)���;礦山治理項目主要集中于我國西南部地區(qū)�����。

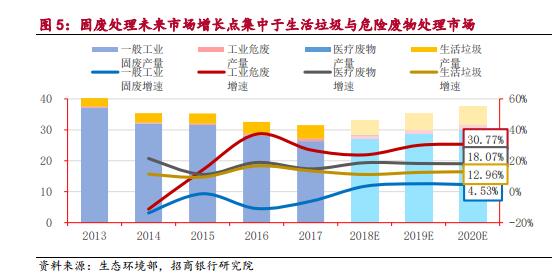

固廢處理方面�,據(jù) 2018 年《全國大�、中城市固體廢物污染環(huán)境防治年報》披露,在 2013-2017 的 5 年內(nèi)����,我國固體廢物產(chǎn)生量已降低了近 40%,全部減量均為一般工業(yè)固體廢物類貢獻(xiàn)��,而危險廢物與生活垃圾在幾年內(nèi)一直呈現(xiàn)高速增長趨勢����。

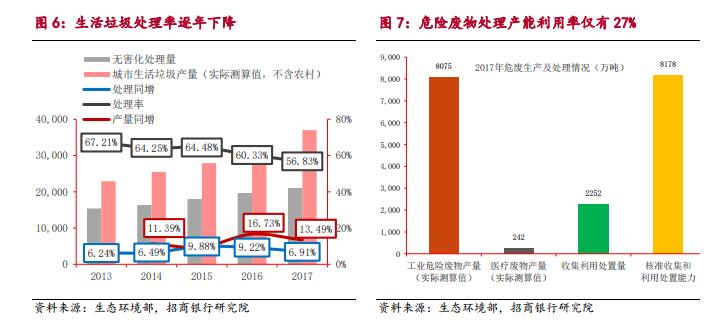

我國生活垃圾處理缺口呈現(xiàn)逐年上升趨勢�����,其根本原因在于處理產(chǎn)能的不足�����,垃圾的產(chǎn)量增速已經(jīng)遠(yuǎn)高于處理增速。在產(chǎn)能利用率達(dá)到 84.76%的條件下���,2017 年的生活垃圾處理率僅有 56.83%�。

根據(jù)“十三五”規(guī)劃�,2020 年我國生活垃圾焚燒占比將達(dá)到 54%,2017年焚燒占比約為 40%�,預(yù)計 2018-2020 每年將產(chǎn)生 2-4 億噸的焚燒需求。在新時期垃圾分類政策推動下�����,垃圾焚燒行業(yè)的處理成本也將大大降低�。

截至 2017 年底,全國危險廢物的核準(zhǔn)收集和利用處置能力已經(jīng)達(dá)到了8178 萬噸/年 ��,但實際處置量僅為 2252 萬噸/年��,產(chǎn)能利用率僅為 27.08%;我國危險廢物存在區(qū)域禁運限制����,導(dǎo)致各區(qū)域間過剩或不足產(chǎn)能無法共享�,使該行業(yè)成為區(qū)域寡頭壟斷型行業(yè)。目前全國危廢市場空間已達(dá)到 2000~3000億元��,亟待出現(xiàn)一個具有全國產(chǎn)能布局能力的危廢處理龍頭企業(yè)�����,引領(lǐng)行業(yè)未來向更加合理化布局的方向發(fā)展��。

2.2019 年一季度環(huán)保行業(yè)營收增速觸底反彈

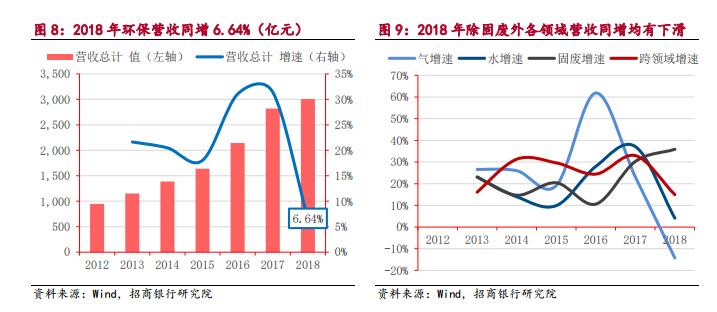

根據(jù)上市環(huán)保公司年報數(shù)據(jù)����,2018 年環(huán)保行業(yè)上市環(huán)保公司營收 3006 億元,同比增長 6.64%����,為 7 年來最低水平,比上年同期下滑近 25 個百分點�。

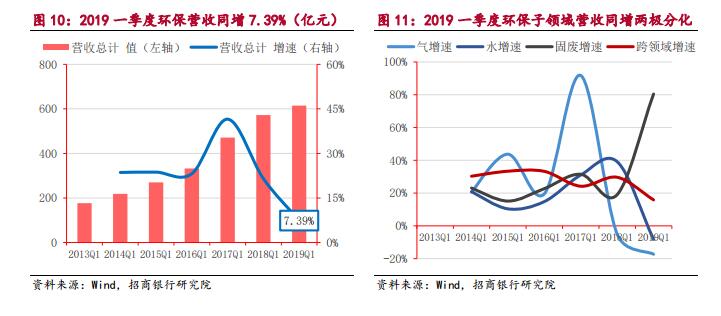

從 2019 年第一季度數(shù)據(jù)來看,環(huán)保行業(yè)上市公司營收同比上升 7.39%,較前值下滑收窄為 14.13 個百分點����。營收增速下滑的收窄或標(biāo)志著環(huán)保行業(yè)市場已出現(xiàn)回暖趨勢。分領(lǐng)域來看��,水和大氣治理領(lǐng)域營收均為負(fù)增長表現(xiàn)���,而固廢處理行業(yè)營收增速則高達(dá) 80%以上�����,兩極分化趨勢顯現(xiàn)

2.1 大氣治理行業(yè)營收增速跌幅放緩

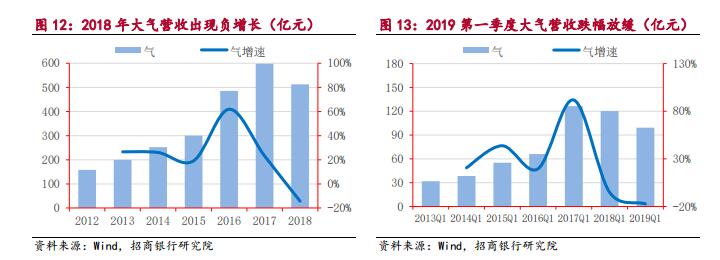

2018 年大氣治理行業(yè)公司的營收首次出現(xiàn)了近 20%的負(fù)增長,這與我們此前判斷的大氣治理行業(yè)的“告一段落”有關(guān)��,其表現(xiàn)為火電行業(yè)超低排放改造完成超過 80%�,同時附加 2018 年冬季限產(chǎn)令取消,限排指標(biāo)也有所松動等因素��,大氣治理行業(yè)市場全線承壓�;2019 年第一季度,受鋼鐵行業(yè)超低排放改造的推進(jìn)影響大氣治理行業(yè)得到了第二輪政策驅(qū)動支持�����,營收同增跌勢放緩。

我們判斷��,未來受鋼鐵行業(yè)超低排放改造的后續(xù)實施影響��,大氣治理行業(yè)營收增速將會得到持續(xù)的提振��,驅(qū)動力至少會延續(xù)至 2025 年����;但同時我們判斷這一驅(qū)動的提振力度或?qū)⒋蠓跤诖饲盎痣娦袠I(yè)的超低排放改造規(guī)劃,因為根據(jù)規(guī)劃指引���,本輪針對鋼鐵行業(yè)的改造主要集中于產(chǎn)業(yè)流程前端(如煉焦與煉鋼設(shè)備的升級改造以及焦?fàn)t煤氣與高爐煤氣的凈化工程)�����,末端尾氣治理的需求放量或?qū)⒋蠓跤诖饲暗幕痣娦袠I(yè)改造����。從事產(chǎn)業(yè)流程前端設(shè)備升級改造的環(huán)保公司將成規(guī)劃最大受益者��。

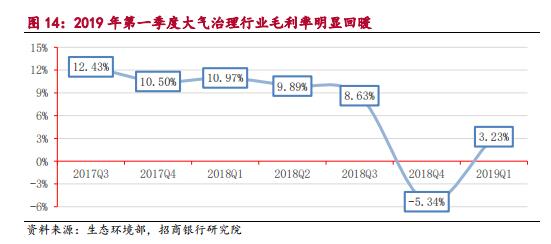

從經(jīng)營數(shù)據(jù)上面看�����, 2018 年第四季度大氣治理領(lǐng)域毛利率下滑嚴(yán)重,而在 2019 第一季度出現(xiàn)強(qiáng)勁反彈�。四季度毛利率的異常表現(xiàn)或為受此前四季度營收的負(fù)增長影響,或與去年年底市場關(guān)于限產(chǎn)令放松的誤讀有關(guān)����。伴隨著限排模式的成熟與非電行業(yè)超低排放改造的有序推進(jìn),我們判斷未來大氣治理行業(yè)的營收也將獲得新的增長動力����。

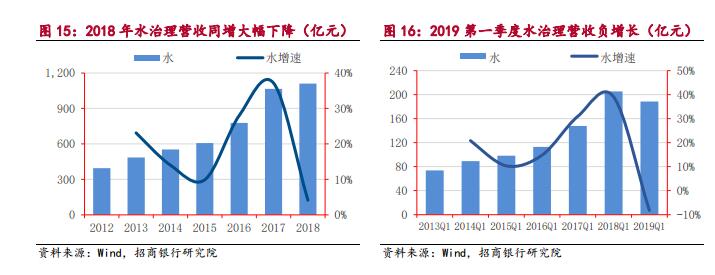

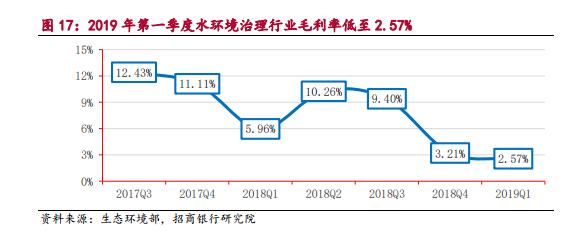

2.2 水環(huán)境治理行業(yè)營收首次出現(xiàn)負(fù)增長

與大氣治理行業(yè)不同,水處理行業(yè)增速的下跌趨勢在第一季度并未出現(xiàn)減緩趨勢�����,這與行業(yè)業(yè)務(wù)模式以及行業(yè)毛利率的持續(xù)下滑有關(guān)�。

2019 年第一季度��,污水處理行業(yè)公司營收同比首次出現(xiàn)負(fù)增長�����,較前值降低約 8.24 個百分點����。污水處理行業(yè)的營收增速自去年四季度開始就已出現(xiàn)放緩趨勢,2017 年底這一增速曾高達(dá) 37.14%,而 2018 年底則迅速下滑至4.10%���。從毛利率角度來看���,污水處理行業(yè)毛利率自去年四季度開始急劇惡化至 3%的歷史最低水平,至今年一季度尚未出現(xiàn)改善趨勢�����。

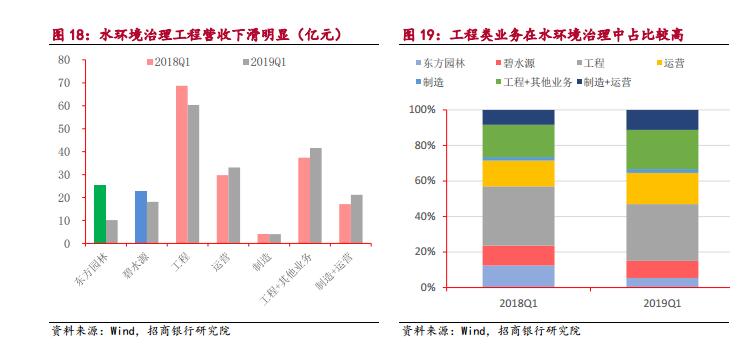

分業(yè)務(wù)模式來看����,仍有部分企業(yè)營收為正增長,主要為運營類及包含運營的綜合業(yè)務(wù)類公司�����;而至具體公司來看���,我們發(fā)現(xiàn)導(dǎo)致今年一季度營收負(fù)增長的主要原因在于東方園林及碧水源兩大行業(yè)龍頭公司的業(yè)績表現(xiàn)不佳��。剔除兩大龍頭之后�,一季度行業(yè)整體營收趨穩(wěn)����,不再為負(fù)增長�。

水環(huán)境治理的兩大主力戰(zhàn)場為污水處理領(lǐng)域(含工業(yè)污水����、城市污水及鄉(xiāng)村污水治理)與流域治理領(lǐng)域(流域治理與黑臭水體治理),前者多為運營性項目����,后者則以工程項目為主。通過一季度表現(xiàn)可以判斷�����,目前污水處理行業(yè)經(jīng)營增速穩(wěn)定����,而流域治理行業(yè)營收出現(xiàn)收緊。造成這種現(xiàn)象原因或為二者盈利模式的差異性導(dǎo)致:污水處理行業(yè)營收通常為使用者付費��,擁有較為健康的營收現(xiàn)金流���;而流域治理項目通常為 BOT、PPP 等長周期工程�����,在融資環(huán)境相對收緊的條件下出現(xiàn)暫時性的營收收縮也在意料之中。

水環(huán)境治理行業(yè)發(fā)展的痛點之一���,是缺乏不依賴政府的�、可持續(xù)發(fā)展并自給自足的盈利模式��。流域治理最大的意義之一在于改善兩岸水土環(huán)境����,增大耕地區(qū)域,但這類間接經(jīng)濟(jì)效益顯然是無法產(chǎn)生直接營收的����。除政府直接付費外,目前各相關(guān)公司也在積極探索新的營收模式���,例如效仿地鐵行業(yè)的 TOD 模式�,對河道沿岸土地進(jìn)行綜合開發(fā)(如特效小鎮(zhèn)建設(shè)等)從而實現(xiàn)盈利目的����。根據(jù)我們此前的判斷,未來水環(huán)境治理仍將是環(huán)保行業(yè)最重要的戰(zhàn)場之一�,相信隨著模式成熟度的提高以及成功樣本的示范作用�,未來水環(huán)境治理行業(yè)也將迎來新一輪營收增長�。

2.3 固廢處理行業(yè)營收出現(xiàn)爆發(fā)式增長

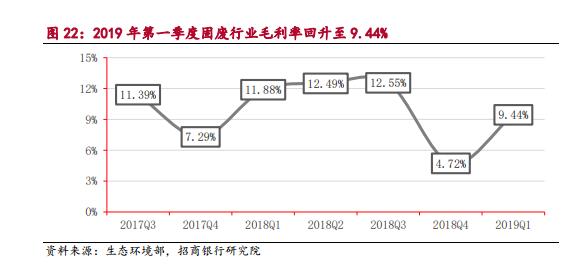

與大氣及水環(huán)境治理不同,自 2017 年起我國固廢領(lǐng)域的營收增速顯著上升�����。2018 年該板塊公司的營收增速高達(dá) 35.88%��,為五年來最高水平����。至 2019 年第一季度,固廢處理行業(yè)營收同比增速已高達(dá) 80.43%�。

從行業(yè)毛利率來看,固廢處理板塊的上市公司毛利率在 2019 年第一季度回升至 9.44%的較高水平��,較去年同期有所下降�。由于固體廢物處理板塊不同業(yè)務(wù)類型的公司之間的盈利能力差異較大,因此需要區(qū)別看待���。

在我部此前發(fā)布的第 98 期研究報告《環(huán)保行業(yè)之固廢處理行業(yè)篇—— 建議重點布局垃圾焚燒與危廢處理行業(yè)》中曾對固廢治理行業(yè)中各細(xì)分子行業(yè)的盈利能力做過詳細(xì)梳理�,盈利能力由強(qiáng)到弱分別為:危險廢物處理>生活垃圾焚燒發(fā)電>生活垃圾無害化處理(填埋等)>生活垃圾清運>生活垃圾再生利用���,一般工業(yè)固體廢物由于缺乏市場數(shù)據(jù)����,在前期報告中并未對盈利能力做出說明���,但通過后期調(diào)研后我們判斷其盈利能力與生活垃圾焚燒發(fā)電行業(yè)相近�����,低于危險廢物處理行業(yè)����。

在前期報告中我們指出從事危險廢物處理行業(yè)的公司盈利能力最強(qiáng)�,龍頭企業(yè)毛利率可高達(dá) 35%以上,凈利率高達(dá) 15%以上���;在我們進(jìn)一步取證調(diào)研之后發(fā)現(xiàn)����,由于該行業(yè)存在區(qū)域壟斷特征��,部分地區(qū)的危廢處理企業(yè)毛利率甚至可以高達(dá) 80%以上����,凈利率可高達(dá) 50%以上�����,為固廢行業(yè)下屬所有子行業(yè)中盈利能力中最強(qiáng)����。

從事生活垃圾焚燒發(fā)電的企業(yè)也有較好的盈利表現(xiàn)�����,大多企業(yè)的毛利率可達(dá)到 25%以上����;受“十三五”規(guī)劃影響,這一行業(yè)的擴(kuò)張在 2020 年之前都將會受到強(qiáng)力的政策推動��,而根據(jù)目前的行業(yè)動向及政策方向判斷����,正在制定的“十四五”規(guī)劃中也將大概率對生活垃圾焚燒占比提出根進(jìn)一步的要求。綜合考慮需求缺口�����、技術(shù)壁壘、市場分布等因素�,我們判斷固廢處理行業(yè)在未來短期內(nèi)仍將保持較強(qiáng)的盈利水平,不斷吸引新進(jìn)參與者�,固廢行業(yè)的營收增速也將獲得較為持久的支撐動力����。

3.垃圾分類專題:焚燒發(fā)電或成最大贏家

據(jù)新華社報道,我國自 2019 年起在全國地級及以上城市全面啟動生活垃圾分類�,計劃到 2020 年,46 個重點城市基本建成生活垃圾分類處理系統(tǒng)���。2019 年 7 月 1 日�����,《上海市生活垃圾管理條例》開始執(zhí)行��,標(biāo)志著上海已經(jīng)領(lǐng)先全國率先進(jìn)入了垃圾強(qiáng)制分類時代�。

3.1 垃圾分類對處理行業(yè)的意義大于清運行業(yè)

上海市分類政策的強(qiáng)推引發(fā)了二級市場的一場狂歡�����,其中垃圾清運企業(yè)“龍馬環(huán)衛(wèi)”的市值在一個月內(nèi)暴漲了近 40 億元人民幣�,漲幅超過一倍以上。

通過營收拆分,我們發(fā)現(xiàn)該公司與垃圾分類概念直接相關(guān)的業(yè)務(wù)營收占比總體不到 3%��。一周過后����,隨著市場資本重回理性,龍馬環(huán)衛(wèi)的市值也開始逐步回縮�,目前已回吐近 21 億元市值。

垃圾分類運動本質(zhì)上是一場針對城市居民生活的素質(zhì)教育�����,從目前在上海市的推進(jìn)情況來看��,分類義務(wù)已經(jīng)平攤于全體市民���,而受益最多的企業(yè)應(yīng)當(dāng)為垃圾回收設(shè)備制造商�����,工程��、運營等業(yè)務(wù)目前來看市場空間相對有限����。若要了解垃圾分類背后的受益鏈條的走向,就需要了解四大類生活垃圾回收之后最終的去向����。可回收物與有害垃圾的處理方式與結(jié)果的邏輯相對簡單�����,下文中我們將重點分析分類處理后的干���、濕垃圾對固體廢棄物處理行業(yè)的影響。

3.2 干垃圾作燃料將提高傳統(tǒng)垃圾發(fā)電項目的盈利能力

在傳統(tǒng)垃圾焚燒發(fā)電項目的成本構(gòu)成中�����,尾氣治理成本占比高達(dá)約 40%����;未分類的生活垃圾種類繁雜,且含水量較高����,直接丟入焚燒爐中焚燒會降低爐內(nèi)溫度,而低溫焚燒也正是二噁英(多氯取代的含氧三環(huán)芳烴)等有害尾氣成分無法充分分解的主要原因����。

根據(jù)熱力學(xué)計算和實驗驗證��,二噁英在 800-950℃時會發(fā)生氧化反應(yīng)�����,分解產(chǎn)生無毒的芳烴�����。也就是說��,減少二噁英的產(chǎn)生����,最簡單直接的辦法就是提高垃圾焚燒爐的溫度����,使二噁英完全氧化。也就是大家經(jīng)常提到的“保持焚燒爐內(nèi)溫度大于 850℃��,并控制煙氣在爐內(nèi)停留 2 秒以上�����,即可使二噁英完全分解”。

但是不論是垃圾焚燒還是垃圾熱解���,通常溫度區(qū)間為 400-750℃����。提高反應(yīng)溫度意味著更高的能耗和更高的設(shè)備要求��,單靠提高反應(yīng)溫度來控制二噁英的生成似乎并不是最優(yōu)的選擇���。

相比于以往焚燒發(fā)電所使用的生活垃圾,干垃圾擁有熱值更高����、排放物成分更可控等優(yōu)勢;用干垃圾替代傳統(tǒng)垃圾成為垃圾焚燒發(fā)電項目的燃料使用����,可在不增加額外能耗的前提下有效提升爐內(nèi)工作溫度,從而降低其尾氣中二噁英等有害氣體含量���,在大幅降低尾氣處理成本的同時也提高了單位發(fā)電量���,直接提升了垃圾焚燒發(fā)電項目的盈利能力���。

3.3 厭氧發(fā)酵處理濕垃圾將拉動沼氣發(fā)電行業(yè)

進(jìn)入回收通道的濕垃圾的主要歸宿是通過生物處理后成為沼氣、生物柴油等燃料�����。目前我國主要鼓勵采用的方式為厭氧發(fā)酵處理法����,其擁有資源回收率高,符合國家政策導(dǎo)向等優(yōu)勢����;同時這類項目對投資的需求也較大,回報周期較長����,且技術(shù)壁壘也相對較高,在一定程度上限制了行業(yè)的發(fā)展���。

具體來看���,畜禽養(yǎng)殖和工業(yè)廢水類項目由于經(jīng)營較為分散,專業(yè)運營市場空間較?����。皇姓勰嗾託舛嘤糜谖鬯幚韽S自用發(fā)電補(bǔ)給或動力補(bǔ)給��;這三類市場多以原業(yè)主自主投資運營�����,大規(guī)模第三方運營市場空間不大�����,未來市場將主要集中在設(shè)備領(lǐng)域�����。

以生活垃圾為原材料從事沼氣發(fā)電運營的行業(yè)�,其規(guī)?���;瘎t相對較高,并已經(jīng)出現(xiàn)如桑德環(huán)境����、凱迪電力等上市公司龍頭出現(xiàn)�;隨著垃圾分類運動助推濕垃圾產(chǎn)量大幅上漲����,沼氣發(fā)電行業(yè)將獲得更大的原材料市場支持。2017 年����,我國沼氣發(fā)電市場總額為 18.12 億元人民幣,發(fā)電量占比全國總量僅為不到萬分之五����,作為清潔能源發(fā)電行業(yè)之一,沼氣發(fā)電未來仍有很大的市場成長空間�����。